Langverwacht, lang beloofd, lang uitgesteld. Maar hier is-ie dan: mijn eerste maandelijkse financiële update. Ik maak er een serie van, de Doe maar gewoon geld-serie. Doodeng wel hoor, dat jij straks elke maand het geld in mijn portemonnee tot op de cent kan tellen, maar het moet maar. Want alleen zo maken we geld bespreekbaar. En dat is belangrijk, denk ik, want zo gaan we misschien eindelijk met z’n allen geloven dat het echt wel kan: een leven op jouw voorwaarden. Hoe weinig geld je misschien ook hebt.

Wat je van deze serie financiële updates kan verwachten

Uitstekende koptitel, Merel. Ehm, ik denk dat je kan verwachten dat ik elke maand gewoon exact de cijfertjes op een rij zet. De inkomsten van mijn bedrijf, mijn salaris, mijn pensioen, wat ik spaar en investeer en wat ik uitgeef. En dan is het misschien ook wel interessant om updates te geven over mijn spaargeld en investeringen. Maar voordat ik het mezelf veel te moeilijk maak, hou ik het vandaag even bij de cijfertjes, goed? Komt-ie!

Bedrijfsomzet juni

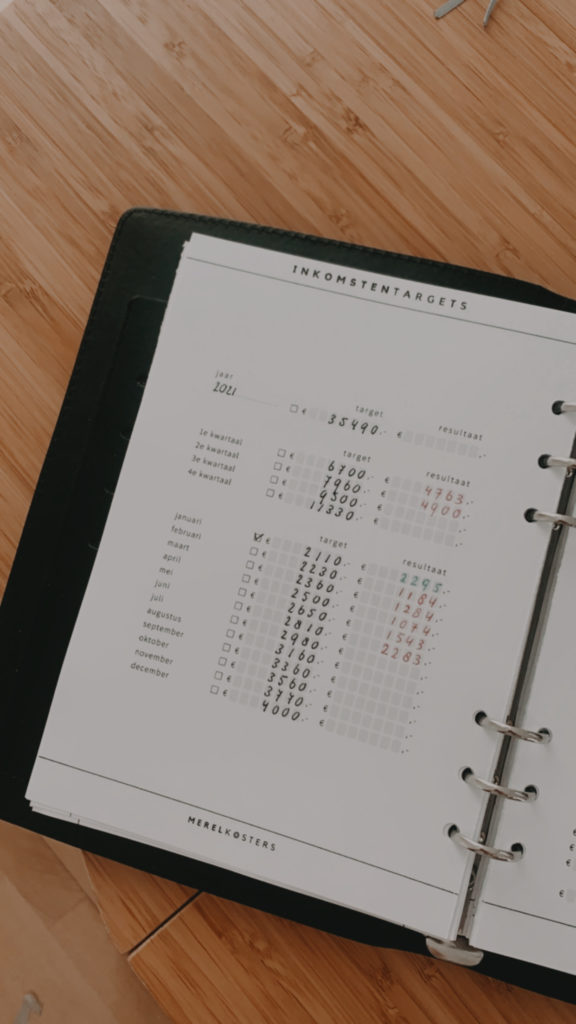

Juni was een relatief goede maand! Mijn inkomstentarget was € 2.810. Met mijn inkomstentracker hou ik bij hoeveel werk ik uitvoer en wat ik daar (uiteindelijk, als de facturen betaald zijn) voor krijg. Dat bedrag kwam uit op € 2.283. Dat is overigens gewoon een leuk-om-te-weten-bedrag, wat me in dit geval vertelt dat ik onvoldoende werk om mijn target te halen. En dat is problematisch, want ik heb wel aardig wat gewerkt. Mijn prijzen moeten dus omhoog, of ik moet meer passief inkomen binnenharken (liefst beide). Wat ik daadwerkelijk aan betaalde facturen heb binnengekregen in juni (minus de daarop berekende btw) bedraagt € 2.255. Dat getal is what matters in the end natuurlijk en daar reken ik verder mee!

Inkomstentarget: € 2.810

Inkomstentracker: € 2.283

Omzet: € 2.255

Salaris juni

Als je me al langer volgt, weet je dat ik met de Profit First-methode werk. Dat klinkt heel gewichtig en ingewikkeld, maar is het niet, dus hear me out. Het is een methode voor bedrijven waarmee alle inkomsten percentueel over verschillende potjes verdeeld worden: winst, eigenaarsvergoeding (aka salaris), belastingen en uitgaven.

Profit First

De methode is bedacht door Mike Michalowicz en uitgebreid beschreven in zijn boek Profit First*. LEES DIT BOEK als je een eigen bedrijf hebt. Hoe de percentages over de potjes verdeeld zijn, hangt af van de omzet van je bedrijf. Ik ga ooit een blogpost aan Profit First wijden en uitleggen waarom dit zo MEGAHANDIG en vooral SUPERBELANGRIJK is (update: hier vind je die blogpost!), maar om het even kort te houden:

- Met Profit First maak je altijd winst.

- Met Profit First krijg je altijd salaris.

- Met Profit First weet je precies hoeveel jij (voor de grootte van je bedrijf) mag uitgeven of investeren en ga je nooit – ten koste van je winst en salaris – over dat bedrag heen.

Potjes

De btw over mijn facturen pleur ik direct in mijn belastingenpotje, het overgebleven totaalbedrag van € 2.255 is als volgt verdeeld:

| Winst | 5% | € 113 |

| Salaris | 50% | € 1.128 |

| Belastingen | 15% | € 338 |

| Uitgaven | 20% | € 450 |

| Investeringen | 5% | € 113 |

| Pensioen | 5% | € 113 |

Ik mocht mezelf dus € 1.128 als salaris uitkeren. De winst-, belastingen-, uitgaven- en bufferbedragen laat ik op mijn bedrijfsrekening staan. In Excel hou ik precies bij hoeveel er in die potjes zit (dat mag overigens niet, van Mr. Michalowicz, dus dit heb je niet van mij). Needless to say: als ik een uitgave heb, haal ik dat uit mijn uitgavenpotje en belastingen betaal ik uit mijn belastingenpotje. Het pensioenbedrag van € 113 heb ik direct naar mijn beleggingsrekening bij Brand New Day overgemaakt.

Winstuitkering tweede kwartaal

Profit First komt met nog een leuk extraatje. Elk kwartaal mag je jezelf de helft van je winstpotje uitkeren. Als officiële winstuitkering, dus. Dit kwartaal was dat € 453. Mijn salaris plus winstuitkering in juni was dus € 1.581.

Budgetteren, sparen en investeren in juni

Omdat ik nooit zeker weet wat ik verdien, gebruik ik mijn inkomen van juni niet voor de uitgaven van dezelfde maand, maar van die van de maand erop. Zo weet ik zeker dat ik niet per ongeluk teveel uitgeef. Goed, ik heb dus € 1.581 om mee te werken in juli.

Budgetteren

Mijn vaste lasten zijn elke maand een beetje verschillend, omdat mijn vriend en ik die naar ratio van inkomen verdelen. In juni waren ze voor mij € 771, dus dat is dan ook het bedrag waar ik in juli mee werk. Trek je de vaste lasten van mijn inkomsten af, dan kom je uit op een vrij besteedbaar inkomen van € 810. Maar dat ga ik natuurlijk niet allemaal uitgeven. Hallo, mijn droomleven wacht tien jaar in de toekomst op mij en heeft geld nodig. Daarom deel ik mijn besteedbare inkomen door twee. €405 mag uitgegeven worden, de andere €405 gaat naar spaar- en investeringsrekeningen.

- inkomsten: € 1.581

- Vaste lasten: € 771

- Besteedbaar inkomen: € 810

- Budget: € 405

Sparen & investeren

Voor mijn spaar- en investeergeld hanteer ik eigenlijk ook een soort Profit First-methode. Ik verdeel het percentueel over twee spaarrekeningen (één voor kortetermijn- en één voor langetermijndoelen), een beleggingsrekening bij DeGiro en een cryptorekening bij Bitvavo.

| Spaarrekening korte termijn | 39% | € 157 |

| Spaarrekening lange termijn | 36% | € 146 |

| Beleggingsrekening DeGiro | 15% | € 61 |

| Cryptorekening Bitvavo | 10% | € 41 |

Zo, en deze rekensommetjes maak ik dus eens per maand, aan het begin van een nieuwe maand. Het lijkt heel wat werk als je deze hele blogpost hebt doorgelezen, maar dat is het niet. Als je eenmaal je Excel-spreadsheetjes klaar hebt, is het een kwestie van invullen en de bedragen die eruit komen rollen naar de juiste rekeningen overmaken. Een kind kan de was doen.

Zoals je ziet, ik ben verre van rijk

Maar dat ga ik wel worden, als ik zo doorga. Dat is althans het plan. 😉 Het gaat frustrerend langzaam. En soms wil ik gewoon eindelijk een keer RIJK ZIJN ALREADY!? Maar het gaat om kleine stapjes vooruit, elke dag. Of in dit geval: elke maand.

Deze serie blogposts is vernoemd naar mijn e-book over geldmindset Doe maar gewoon geld (€10), gebaseerd op het idee dat waar je op focust groeit. Met dit e-book ga je aan de slag met groots dromen, een ideaal leven beschrijven en de daarbij behorende gelddoelen formuleren. Vervolgens is het een kwestie van focussen op inkomsten met de uitprintbare inkomstentracker die je er gratis bij krijgt. Hiermee track je allerlei soorten inkomsten en verbeter je je geldmindset.

8 reacties

Super fijn dat je dit deelt. Het is net als je in je nieuwsbrief schrijft: gek dat je hier nooit iets over geleerd krijgt, maar dat er wel verwacht wordt dat je het maar allemaal kan. Dat Profit First systeem klinkt heel fijn. Heb wel al spaarpotjes voor van alles, dus het begin is er. Succes met deze serie en het halen van je doelen!

Hoi Evelien, wat een lieve reactie, dankjewel! Ja, ik mis een hoop onderwerpen in het middelbaar onderwijs, maar geld (en ondernemen) staat misschien wel op nummer 1. Laten we vooral met z’n allen aan elkaar vertellen wat we in godsnaam aan het doen zijn en wat wel/niet werkt, haha. Wat fijn dat je je spaarpotjes al lekker op orde hebt – lekker gevoel hè? X

Wat een fijne blog? ik ben gelukkig niet de enige, haha! Ik ben nu 1,5 jaar zelfstandige en heb vooraf ook Profit First gelezen! Het sprak mij erg aan om winst apart te zetten, ik ben begonnen met 1% het eerste half jaar. En zodra ik meer grip had heb ik het verhoogd, nu zit ik op 3% en dat lukt ook goed. Zo fijn dat ik me geen zorgen hoef te maken als de belasting betaald moet worden, dat staat netjes klaar. En ik heb genoeg om van te leven. Door deze methode weet ik ook wat ik wil verdienen om leuk te leven en hoef ik dus niet persé een vol jaar fulltime te werken. Wat een luxe en vrijheid?

Ha Yvonne! Wat leuk om te horen dat Profit First voor jou ook zo goed werkt! Het is inderdaad echt heerlijk om je nooit druk te hoeven maken over belastingen. En ik vind het zelf ook prettig om precies te weten wat ik ‘mag’ uitgeven. Ik heb weinig vaste uitgaven, dus mijn uitgavenpotje wordt steeds groter; als ik dan een keer een investering wil doen, weet ik precies of ik daar budget voor heb of niet. Dan hoef ik niet eeuwig te twijfelen of ik wel zoveel kan uitgeven. Mijn webdesigner was bijvoorbeeld zo’n investering die op een gegeven moment gewoon kón. 😀