Deze maandelijkse financiële update gaat je een hart onder de riem steken. Althans, als jij ook ondernemer bent en het gevoel hebt dat je ‘net als alle andere beginnende ondernemers’ direct tienduizend euro per maand had moeten verdienen. Ik heb een behoorlijk mager resultaat neergezet in juli. Dat was deels de bedoeling, maar is toch eng. In the spirit of full disclosure vind je hier alle cijfertjes!

Wat mijn doel was in juli

Ik loop al tijden tegen mijn eigen omzetplafond aan. Ja, ik kan nog wel wat meer uren gaan werken. En ja, ik moet zeker mijn prijzen verhogen. Maar dat eerste wil ik eigenlijk niet en dat tweede kost tijd, want sommige klanten hebben daar geen budget voor en dus moet ik ook weer aan acquisitie doen. En wil ik daar wel tijd aan besteden als ik eigenlijk helemaal van het uurtje-factuurtjemodel af wil? Ik denk het niet.

Dus besloot ik mijn omzettargets in juli geheel los te laten en achter de schermen aan het werk te gaan. Wat gebeurt er als ik al mijn tijd besteed aan het opbouwen van mijn eigen bedrijf en passief inkomen?

Ik schreef nieuwsbrieven en blogposts, besteedde ontiegelijk veel tijd aan Instagram, aan marketing voor mezelf en voor Structuurjunkie (waar ik affiliatepartner van ben) en ik lanceerde tot slot de Schoonmaakrooster printable. Het resultaat? Precies wat ik hoopte: significant meer nieuwsbriefabonnees, meer Instagramvolgers, meer websitebezoekers en meer (affiliate)verkopen.

Kom ik daar direct van rond? Natuurlijk niet. Maar dit is wel groei voor de lange termijn. En zolang ik dat financieel trek, is dat meer dan de moeite waard.

Bedrijfsomzet juli

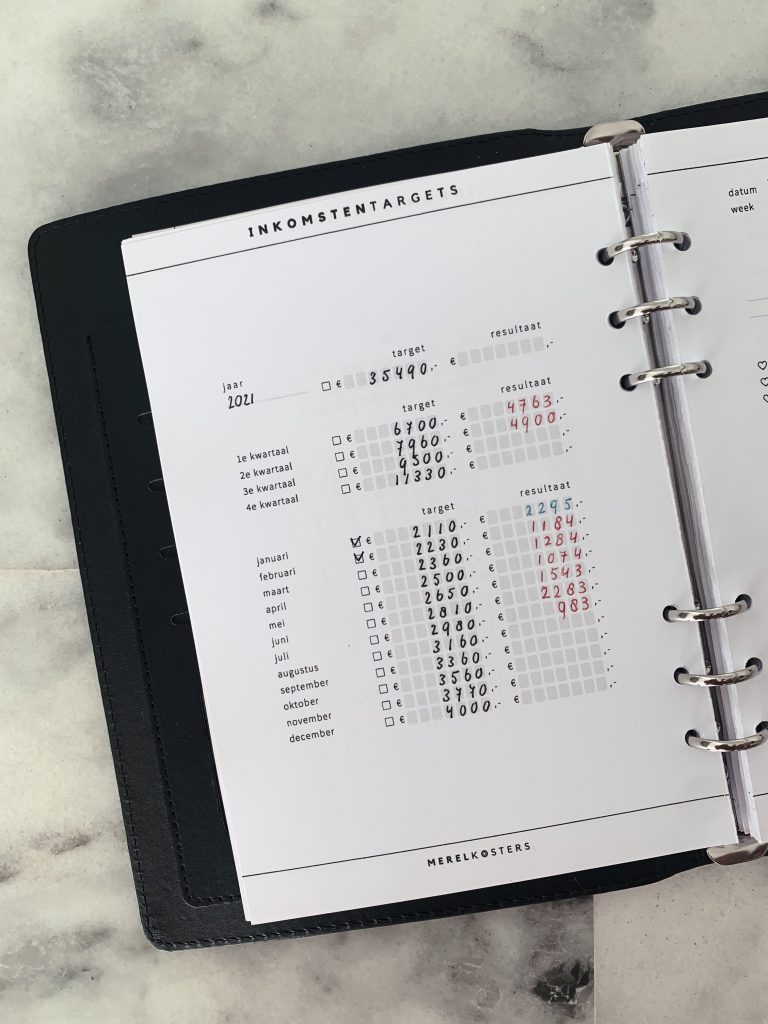

Het omzettarget voor juli dat ik mezelf aan het begin van het jaar heb gesteld was € 2.980. Maar daar heb ik me deze maand dus niks van aangetrokken. Ik deed wel betaald werk voor klanten, maar dat was minimaal. In totaal verdiende ik € 983 met betaald werk voor klanten, webshopverkopen en affiliatemarketing (dit hou ik bij op mijn Inkomstentrackers).

Uiteraard krijg ik dat geld niet direct uitbetaald. De omzet (excl. btw) die ik daadwerkelijk op mijn rekening gestort kreeg deze maand (grotendeels facturen van juni) was € 1.340. Ik werk altijd met dát bedrag, anders kom ik in de problemen als een klant bijvoorbeeld veel te laat betaalt.

Omzettarget: € 2.980

Inkomstentracker: € 983

Omzet excl. btw: € 1.340

Salaris juli

Omzet is uiteraard niet hetzelfde als salaris. Verre van. Ik gebruik de Profit First-methode van Mike Michalowicz om mijn omzet over verschillende potjes te verdelen. In mijn vorige financiële update over juni lees je er meer over. Dit systeem geeft me zoveel rust, niet te doen. En je kan het ook goed voor je persoonlijke financiën gebruiken (dat doe ik ook).

Potjes

De btw over mijn facturen pleur ik direct in mijn belastingenpotje en heb ik verder niet in dit lijstje opgenomen. Het overgebleven totaalbedrag van € 1.340 is als volgt verdeeld:

| Winst | 5% | € 67 |

| Salaris | 50% | € 670 |

| Belastingen | 15% | € 201 |

| Uitgaven | 20% | € 268 |

| Investeringen | 5% | € 67 |

| Pensioen | 5% | € 67 |

Elke maand doe ik precies hetzelfde:

- Salaris keer ik aan mezelf uit.

- De pensioenbijdrage maak ik over naar mijn pensioenrekening bij Brand New Day.

- De bijdragen voor winst, belastingen, uitgaven en investeringen laat ik op mijn bedrijfsrekening staan (in Excel hou ik bij hoeveel elk potje bevat).

- Eventuele uitgaven, investeringen en betaalde belastingen breng ik in mindering op de respectievelijke potjes.

Uitgaven heb ik elke maand natuurlijk wel. Mijn belastingen betaal ik eens per kwartaal en die werden ook deze maand afgeschreven. Investeringen heb ik niet gedaan. Momenteel wacht ik tot dit potje genoeg gegroeid is, zodat ik de iMac van mijn vriend kan overkopen.

Belastingpotje herverdelen

I told you so: deze maand was eng. Ik mocht mezelf maar € 670 aan salaris uitkeren, oei. Dat is waarschijnlijk onvoldoende om de vaste lasten van te betalen. Gelukkig viel mijn belastingaanslag ongelofelijk mee. Ik bleef dus met een flink restbedrag in mijn belastingenpotje zitten. Onnodig. Van mijn belastingenpotje heb ik dan ook € 478 (om een mooi rond bedrag over te laten) met dezelfde percentages opnieuw over alle potjes verdeeld. Hierdoor kon ik nog eens € 239 extra salaris opnemen.

Salaris: € 670

Teruggave uit belastingenpotje: € 239

Totaal: € 909

Budgetteren, sparen en investeren in augustus

Met die € 909 moeten we het maar doen! Omdat ik nooit zeker weet wat ik verdien, gebruik ik mijn inkomen van juli niet voor de uitgaven van dezelfde maand, maar van die van de maand erop. Zo weet ik zeker dat ik niet per ongeluk teveel uitgeef. Aan het begin van augustus heb ik die € 909 van juli dus gebruikt om direct alle vaste lasten te betalen, te sparen en te investeren. De rest is safe to spend.

Budgetteren

Mijn vaste lasten zijn elke maand een beetje verschillend, omdat mijn vriend en ik die gedeeltelijk naar ratio van inkomen verdelen. In augustus waren ze voor mij € 597. Trek je die vaste lasten van mijn inkomsten af, dan kom je uit op een vrij besteedbaar inkomen van € 312. Maar daarvan moet ook gespaard en geïnvesteerd worden. Ik deel mijn besteedbare inkomen altijd door twee. €156 mag uitgegeven worden, de andere €156 gaat naar spaar- en investeringsrekeningen.

- Inkomsten: € 909

- Vaste lasten: € 597

- Besteedbaar inkomen: € 312

- Sparen en investeren: € 156

- Uitgavenbudget: € 156

Sparen & investeren

Voor mijn spaar- en investeergeld hanteer ik eigenlijk ook een soort Profit First-methode. Ik verdeel het percentueel over twee spaarrekeningen (één voor kortetermijn- en één voor langetermijndoelen), een beleggingsrekening bij DeGiro en een cryptorekening bij Bitvavo. Mijn spaarrekeningen bevatten ook weer meerdere potjes voor verschillende spaardoelen, maar daar zal ik jullie hier niet mee vermoeien.

| Spaarrekening korte termijn | 39% | € 61 |

| Spaarrekening lange termijn | 36% | € 56 |

| Beleggingsrekening DeGiro | 15% | € 23 |

| Cryptorekening Bitvavo | 10% | € 16 |

Zo, en deze rekensommetjes maak ik dus eens per maand, aan het begin van een nieuwe maand. Het lijkt heel wat werk, maar dat is het niet. Als je eenmaal je Excel-spreadsheetjes klaar hebt, is het een kwestie van invullen en de bedragen die eruit komen rollen naar de juiste rekeningen overmaken. Een kind kan de was doen.

Zorg voor een financieel systeem

Wat hopelijk opvalt aan deze update is dat ik elke maand hetzelfde doe, ongeacht mijn inkomsten. Deze maand waren mijn inkomsten heel laag, waardoor ik maar € 16 in crypto heb geïnvesteerd. ‘Heeft dat zin?’, vraag jij je misschien af. Ja en ja en ja.

- Ten eerste zorgen investeringen voor rente op rente, waardoor je beter nu een klein bedrag kan investeren dan later een groter bedrag. En niet om het één of ander, maar de nikszeggende € 80 die ik in totaal in crypto heb gestoken, is nu € 107 waard.

- Ten tweede zorgt een financieel systeem voor een routine die je eenvoudig blijft volhouden als je meer gaat verdienen en die je gaandeweg kan aanpassen en perfectioneren op basis van je doelen. Dit zorgt ervoor dat je ook daadwerkelijk met je geld gaat doen wat je zegt te gaan doen ‘als je meer verdient’. Je doet dat namelijk nu al.

- Ten derde kan je hierdoor de emotie die met geld gepaard gaat loslaten. Je hoeft niet elke maand opnieuw te bedenken hoeveel je zal sparen of uitgeven, of je die aankoop wel of niet kan doen, of je wel of niet nu een bepaalde investering moet doen. Ik steek elke maand aan het begin van de maand wat geld in crypto en indextrackers, ongeacht of ze hoog of laag staan, met geld dat ik kan missen.

Hoe weinig je ook verdient, zorg voor een financieel systeem, waardoor je alle dingen doet die je ook gaat doen zodra je wél die € 10.000 per maand binnenharkt (want dat komt wel goed hoor)!

Deze serie blogposts is vernoemd naar mijn e-book over geldmindset Doe maar gewoon geld (€10), gebaseerd op het idee dat waar je op focust groeit. Met dit e-book ga je aan de slag met groots dromen, een ideaal leven beschrijven en de daarbij behorende gelddoelen formuleren. Vervolgens is het een kwestie van focussen op inkomsten met de uitprintbare inkomstentracker die je er gratis bij krijgt. Hiermee track je allerlei soorten inkomsten en verbeter je je geldmindset.