Het derde kwartaal was er niet één om over naar huis te schrijven. Augustus heb ik even overgeslagen, want geloof mij: daar hebben jullie niks aan gemist. En nu is het dan tijd voor september – en dat was niet veel beter. Toch zit ik niet te huilen in een hoekje, want er is een reden dat ik zo weinig heb verdiend: ik ben heel koppig gestopt met vrijwel al het werk dat ik niet meer wil doen.

Wat ik deed in september

September was verder de maand waarin ik erachter kwam dat ik een hernia heb. De rugpijn die ik eerder al had begon door te stralen naar mijn been en ik lag uiteindelijk een week in bed te kermen van de pijn. Na mijn eerste bezoek aan the angel sent from the heavens above (aka mijn chiropractor) kon ik weer zitten en kon ik langzamerhand weer beginnen met werken.

Vervolgens ging ik voor het eerst in een jaar weer naar Nederland. De trip stond al gepland. Ik was even bang dat ik de 2,5 uur in een vliegtuig door mijn rug niet zou overleven, maar de chiropractor maakte het mogelijk. Het was megafijn om iedereen in Nederland weer te zien (maar werken, ho maar).

Een nieuwe urenverdeling

Ik werkte dus amper. En weet je wat opviel? De wereld verging niet. Ik herhaal: de wereld verging niet. Dat zette me aan het denken. Ik kan mijn tijd dus kennelijk meer naar eigen wens indelen dan ik dacht. Ik besloot vanaf nu ongeveer de volgende verdeling aan te houden:

- 10 uur tekstschrijven voor opdrachtgevers

- 10 uur eigen producten maken (de e-books en printables in mijn shop)

- 10 uur content maken en aan marketing besteden

- 5 uur administratieve taken uitvoeren

Met mijn (nog) zielige uurloon van € 25 per uur komt dat neer op € 1.000 per maand in opdracht. Als ik die € 4.000 nog wil halen dit jaar, zal ik dus flink moeten gaan verdienen met mijn shopverkopen en affiliatemarketing

Bedrijfsomzet september

Het target voor september was € 3.360, maar dat was uiteraard veel te veel gevraagd voor een maand als deze. Volgens mijn inkomstentracker verzette ik toch nog € 1.582 aan werk in september. HOE DAN? WANNEER dan? Ik ben best wel een beetje trots op mezelf. Ik schreef uiteindelijk € 1.506 aan facturen uit – dit is de officiële omzet die in de boeken terechtkomt. Maar voordat ik dat daadwerkelijk op mijn rekening heb… sommige opdrachtgevers nemen hun tijd, laten we maar zeggen. Ik reken persoonlijk dus altijd verder met het bedrag dat ik daadwerkelijk uitbetaald heb gekregen. Dat was door wat achterstallige betalingen een stuk minder: € 1.108.

Omzettarget: € 3.360

Inkomstentracker: € 1.582

Omzet excl. btw: € 1.506

Uitbetaald gekregen: € 1.108

Verschillen in omzet

Soms zitten er grote verschillen tussen bovenstaande bedragen. Zo kan het bijvoorbeeld zijn dat ik veel aan een opdracht werk die ik niet dezelfde maand factureer. Dan staan die inkomsten wel op mijn inkomstentracker, maar zie je ze nog niet terug in de officiële omzet. En vaak betaalt een opdrachtgever pas veel later, waardoor inkomsten wel al tot mijn omzet behoren, maar ik ze nog niet op mijn rekening heb.

Salaris september

En dan nu het leuke stuk: salaris. Ik gebruik de Profit First-methode van Mike Michalowicz om mijn omzet over verschillende potjes te verdelen. In mijn financiële update over juni lees je er meer over. Ooit schrijf ik er een aparte blogpost over, want ik gebruik het systeem ook voor mijn persoonlijke financiën.

Percentages veranderd

Het bedrag dat ik in september op mijn rekening heb gekregen, die € 1.108, verdeel ik percentueel over de potjes winst, salaris, belastingen, uitgaven, investeringen en pensioen. Sommige percentages heb ik deze maand iets aangepast:

- Belastingen van 15% naar 13%: ik hou na mijn kwartaalaangifte standaard veel geld over in dit potje, dus ik zet onnodig veel apart.

- Uitgaven van 20% naar 24%: in Spanje betaal je als zelfstandige per maand bijna driehonderd euro aan sociale premies. Dat bedrag loopt langzaam op (als starter krijg je korting). Maar ik ben nu toch echt bij die driehonderd aanbeland en mijn potje kon dat niet aan. Ik heb verder weinig vaste kosten, dus dit percentage mag nooit hoger worden dan 25%.

- Investeringen van 5% naar 3%: ik moet dat geld voor die uitgaven érgens vandaan halen. Dan maar minder opzij voor investeringen.

| Winst | 5% | € 55 |

| Salaris | 50% | € 554 |

| Belastingen | 13% | € 144 |

| Uitgaven | 24% | € 266 |

| Investeringen | 3% | € 34 |

| Pensioen | 5% | € 55 |

Zoals je ziet is die 24% aan uitgaven deze maand nog niet voldoende om mijn sociale premies (laat staan andere uitgaven) te betalen. Maar het is natuurlijk ook niet zo dat ik elke maand maar € 1.108 binnenkrijg. Ik had dus nog wel een buffer. Is die buffer op, dan zit er maar één ding op: meer geld verdienen. Profit First zorgt ervoor dat je je uitgaven niet zo snel van je winst of salaris gaat betalen, waardoor je zelfs niks overhoudt. In plaats daarvan word je aangespoord meer te gaan verdienen of minder uit te geven.

Maandelijkse acties

Ik bekijk mijn financiën drie keer per maand: op de eerst, de tiende en de twintigste van de maand. Dan doe ik standaard het volgende:

- Ik tel alle betaalde facturen bij elkaar op en verdeel die inkomsten over mijn potjes.

- Winst laat ik staan. Elk kwartaal keer ik mezelf wel een winstuitkering uit (zie onder).

- Salaris keer ik aan mezelf uit.

- Belastingen laat ik staan. Elk kwartaal worden mijn belastingen automatisch afgeschreven en dan breng ik dat bedrag in mindering op dit potje.

- Alle uitgaven tel ik bij elkaar op en ik betaal de facturen die ik handmatig moet overmaken. Vervolgens breng ik het totaalbedrag in mindering op mijn uitgavenpotje.

- De pensioenbijdrage maak ik over naar mijn pensioenrekening bij Brand New Day.

- Investeringen laat ik staan tot ik voldoende heb gespaard om de investering te doen. Momenteel spaar ik een bedrag van € 1.000 om de iMac waar ik op werk van mijn vriend over te kopen.

Winstuitkering

Het leuke aan september is dat het de laatste maand van het derde kwartaal is. En dat betekent in mijn geval dat ik een winstuitkering krijg. Ik zet altijd geld apart als winst (dat is het hele doel van de Profit First-methode) en kom daar in principe niet meer aan. Behalve aan het eind van elk kwartaal: dan mag ik mezelf de helft van dat potje uitkeren. Dit kwartaal was dat € 217.

Salaris: € 554

Winstuitkering: € 217

Inkomsten: € 771

Budgetteren, sparen en investeren in september

Met die € 771 moeten we het maar weer doen! Omdat ik nooit zeker weet wat ik verdien, gebruik ik mijn inkomen van september niet voor de uitgaven van dezelfde maand, maar van die van oktober. Zo weet ik zeker dat ik niet per ongeluk te veel uitgeef. Aan het begin van deze maand (oktober) heb ik die € 771 dus gebruikt om direct alle vaste lasten te betalen, te sparen en te investeren. De rest is safe to spend.

Budgetteren

Mijn vaste lasten zijn elke maand een beetje verschillend, omdat mijn vriend en ik die gedeeltelijk naar ratio van inkomen verdelen. In oktober waren ze voor mij € 608. Trek je die vaste lasten van mijn inkomsten af, dan kom je uit op een vrij besteedbaar inkomen van € 163. Maar daarvan moet ook gespaard en geïnvesteerd worden. Ik deel mijn besteedbare inkomen altijd door twee. € 81 mag uitgegeven worden, de andere € 82 gaat naar spaar- en investeringsrekeningen.

- Inkomsten: € 771

- Vaste lasten: € 608

- Besteedbaar inkomen: € 163

- Sparen en investeren: € 82

- Uitgavenbudget: € 81

Uiteraard kan ik niet van € 81 leven. Een koffietje kost hier in Spanje misschien maar € 1,20, maar ik wil ook geld kunnen uitgeven aan andere leuke dingen. En wat dacht je wat die chiropractor kost? Er moet dus zeker geld van mijn spaarrekening af deze maand. Gelukkig heb ik voor alles spaarpotjes.

Sparen & investeren

Voor mijn spaar- en investeergeld hanteer ik eigenlijk ook een soort Profit First-methode. Ik verdeel het percentueel over twee spaarrekeningen (één voor kortetermijn- en één voor langetermijndoelen), een beleggingsrekening bij DeGiro en een cryptorekening bij Bitvavo. Mijn spaarrekeningen bevatten ook weer meerdere potjes voor verschillende spaardoelen, maar daar zal ik jullie hier niet mee vermoeien.

| Spaarrekening korte termijn | 39% | € 32 |

| Spaarrekening lange termijn | 36% | € 30 |

| Beleggingsrekening DeGiro | 15% | € 12 |

| Cryptorekening Bitvavo | 10% | € 8 |

Maar Merel, heeft het nou echt zin om € 8 naar een cryptorekening over te maken? Serieus? Dat zet toch geen zoden aan de dijk? En hoezo maak je geld over naar spaarrekeningen als je net zegt dat je er ook weer af moet halen? Dat doe ik om mijn financiële systeem draaiende te houden – te allen tijde. Want of ik nu € 82 per maand apart kan zetten of € 8.200, mijn systeem moet altijd hetzelfde zijn. Lees meer over de voordelen van een financieel systeem in mijn juli-update.

Plannen voor oktober

Het laatste kwartaal is inmiddels begonnen. Het kwartaal waarin ik een € 4.000-omzet-maand wil gaan neerzetten. Grotendeels met passief inkomen (stopverkopen en affiliatemarketing), als het even kan. Ik ga daarom deze maand een nieuwe printable lanceren (een content- en maandkalender!) en daar een salesfunnel aan koppelen. Ook ga ik me storten op gericht adverteren (voor die salesfunnel dus). En dat allemaal gedeeltelijk vanaf het strand van MEXICO, waar vriendlief en ik een lastminute reisje naar hebben geboekt.

Aan het eind van de maand lanceer ik mijn nieuwe e-book Ik zal je even uit de droom helpen, wat een te gek boek is geworden en hopelijk ook te gek goed gaat verkopen. Je hoort het volgende maand van me!

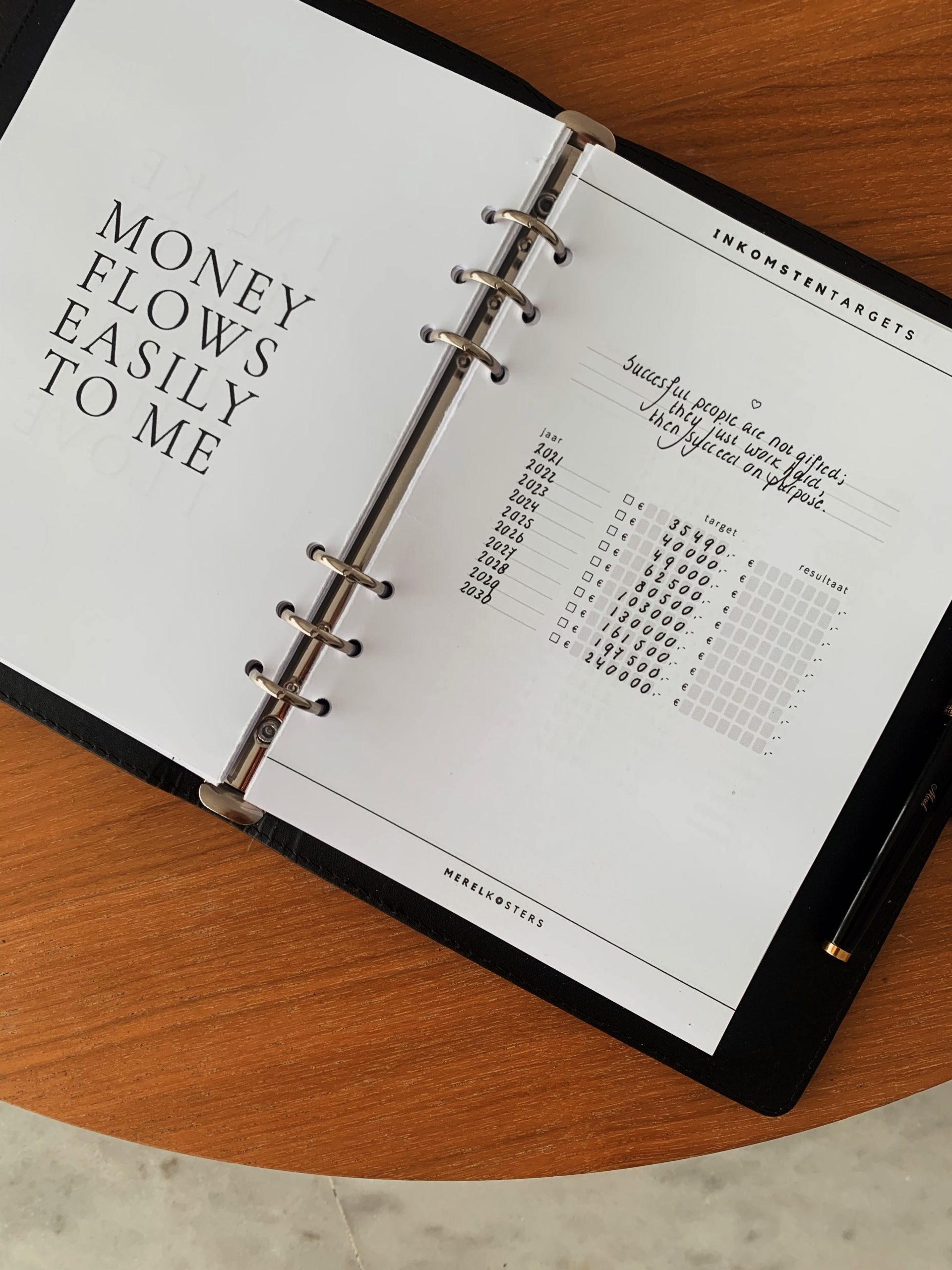

Deze serie blogposts is vernoemd naar mijn e-book over geldmindset Doe maar gewoon geld (€10), gebaseerd op het idee dat waar je op focust groeit. Met dit e-book ga je aan de slag met groots dromen, een ideaal leven beschrijven en de daarbij behorende gelddoelen formuleren. Vervolgens is het een kwestie van focussen op inkomsten met de uitprintbare inkomstentracker die je er gratis bij krijgt. Hiermee track je allerlei soorten inkomsten en verbeter je je geldmindset.

Eén reactie